派遣人材派遣会社テンプの「一人勝ち」となるのか パソナとともに陥る「囚人のジレンマ」

今回は、人材派遣大手のテンプホールディングス(以下「テンプ」)とパソナグループ(以下「パソナ」)を扱う。

人材派遣会社では、他社との「差別化戦略」が図りにくく、勢い知名度に頼った戦略を採用することになる。その点でパソナが、今年になって女性週刊誌などを賑わせているのは、同社にとって良いことなのか悪いことなのかは判断がつきかねる。

本コラムでは、そうした時事問題などには言及しない。有価証券報告書から窺い知れる解析結果のみを、淡々と紹介することにする。

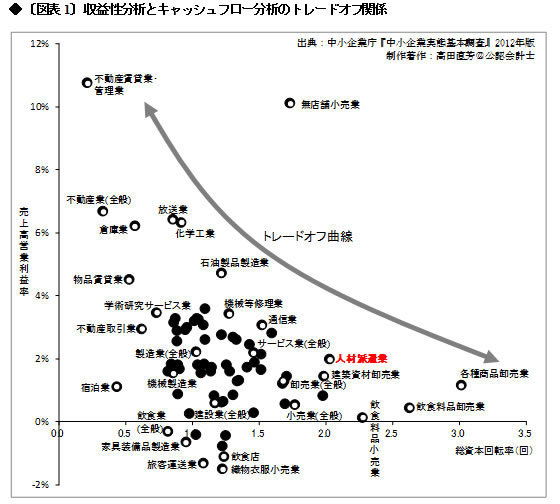

人材派遣会社は先ほど述べたように、他社との差別化戦略を図ることが難しいので、薄利多売のビジネスモデルであることを容易に想像することができる。それを確かめるために、次の〔図表 1〕を作成した。この図表は、中小企業庁『中小企業実態基本調査』のデータをもとに、筆者が作図したものである。

〔図表 1〕において、赤字で示したところが、人材派遣業界の平均値を示す。

テンプとパソナの

トレードオフ関係

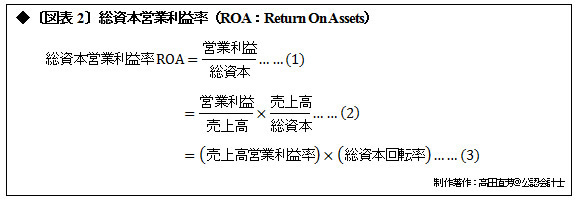

〔図表 1〕は、総資本営業利益率(ROA:Return On Assets)を、二次元平面上で表わしたものだ。その総資本営業利益率を式で表わすと、次の〔図表 2〕になる。

〔図表 2〕(3)式の第1項(売上高営業利益率)が、〔図表 1〕の縦軸になる。〔図表 2〕(3)式の第2項(総資本回転率)が、〔図表 1〕の横軸になる。

企業としては、売上高営業利益率と総資本回転率の「二兎を追って」、〔図表 2〕の総資本営業利益率ROAを上昇させることができれば申し分ない。しかし、現実はそううまくいかないから、〔図表 1〕では、灰色で描かれた「右下がりのトレードオフ曲線」が描かれることになる。

図表 1〕において、白抜きの丸印は、各業界の平均を表わしている。赤色で示した人材派遣業の周辺には、卸売業(全般)、小売業(全般)、飲食料品小売業、飲食料品卸売業が点在しており、人材派遣業を含めたこれらの業界は「薄利多売」の市場環境にあることがわかる。

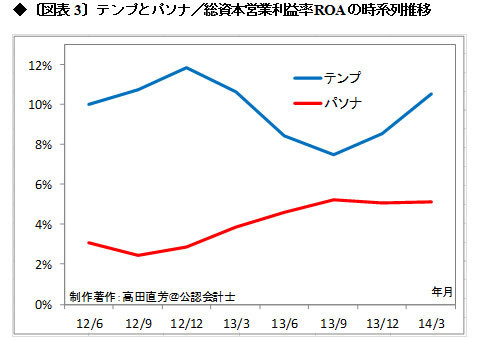

〔図表 2〕の総資本営業利益率ROAを時系列推移で表わすと、次の〔図表 3〕になる。パソナの2月期を、テンプの3月期に合わせている。

〔図表 3〕を見ると、テンプは常にパソナを上回る業績を上げていることがわかる。

ROAやROIは

中途半端な業績指標

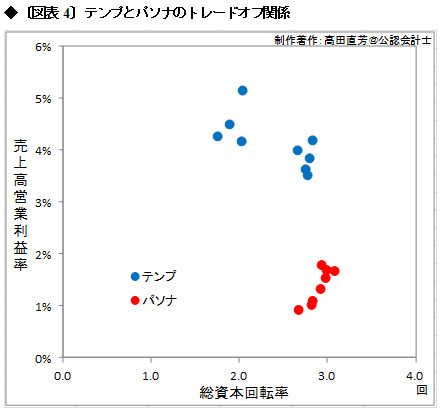

次の〔図表 4〕は、テンプとパソナについて、〔図表 1〕と同じ縦軸(売上高営業利益率)と横軸(総資本回転率)を用いて四半期データを分布させたものだ。

〔図表 4〕をいきなり見たのでは、右下がりのトレードオフ関係があるかどうかはわからない。〔図表 1〕を最初に掲げたことにより、〔図表 4〕にもトレードオフ関係があるのだろう、と推測することができる。

〔図表 4〕を見ると、テンプは収益性(売上高営業利益率)が高く、パソナは効率性(総資本回転率)で勝負している姿が浮かび上がる。

管理会計や経営分析の教科書を見ると、総資本利益率ROAや投資収益率(ROI:Return On Investment)を、業績指標のモノサシとして説明するものが多い。上場企業などでもROAやROIは、よく利用されている。しかし、それは中途半端なモノサシであることを、テンプとパソナのデータで検証してみよう。

ここでも会計学は

経済学から見下される

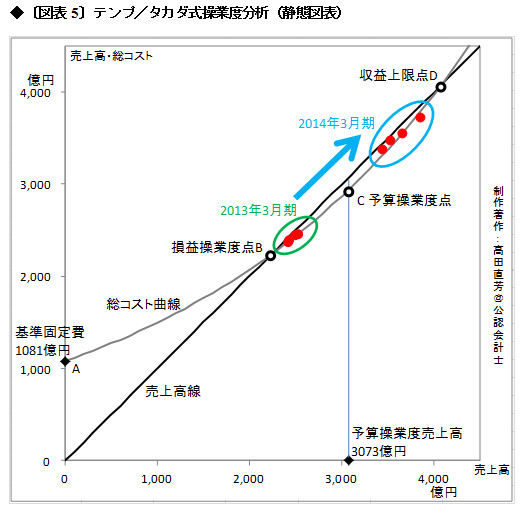

次の〔図表 5〕は、本連載でしばしば利用している、筆者オリジナルの分析道具「タカダ式操業度分析(静態図表)」を、テンプに適用したものである。

〔図表 5〕では、2013年3月期(緑色の楕円)と、2014年3月期(水色の楕円)の、計8四半期を分布させている。

管理会計や経営分析などの教科書では通常、8四半期の赤色の点を1次関数の直線で結ぶ。これをCVP分析(損益分岐点分析・限界利益分析)と呼ぶ。その本質は単利計算構造にあり、会計の世界では絶対的通説として君臨する理論だ。

それに対して〔図表 5〕のタカダ式操業度分析は、8四半期の赤色の点を「自然対数の底e」を用いた複利曲線で結ぶ。企業活動は、昨日稼いだキャッシュは今日へ再投資(複利運用)され、今日稼いだキャッシュは明日へ再投資(複利運用)される、という筆者の実務経験から得られたものだ。〔図表 5〕では、灰色で描いた総コスト曲線として描写される。

〔図表 5〕において、売上高線を黒色の直線で描くことにより、損益操業度点Bから収益上限点Dまでの区間で、企業は黒字を確保することになる。CVP分析が、損益分岐点を超えれば「無限の利益拡大を保証する」のとは大きな違いだ。

また、絶対的通説たるCVP分析では、「規模の経済」を説明することができないため、経済学などの分野から見下されていることを、第118回コラム(会計学が経済学から見下される理由編)などで紹介した。それに対して〔図表 5〕のタカダ式操業度分析では、予算操業度点Cのところが、規模の経済の「底」を示す。会計用語でいえば、予算操業度点Cが「量産効果の底」になる。

〔図表 5〕にある8四半期の売上高を平均すると3049億円になる。予算操業度点Cから垂線を下ろした予算操業度売上高3073億円に近接する。すなわち、8四半期の「底」は、予算操業度点C辺りにあるということだ。

人材派遣会社は薄利多売の消耗戦を展開するため、とにかく規模の経済(量産効果)を希求する必要がある。〔図表 5〕を見ると、テンプの場合、予算操業度点Cを挟んで、2013年3月期(緑色の楕円)から2014年3月期(水色の楕円)へと、「規模の経済」を追い求めている姿が浮かび上がる。

その主たる要因は、インテリジェンスを子会社化したことによる。こうした積極的なM&A戦略は、必然の選択肢といえる。

量産効果の底は

損益が分岐するところ?

CVP分析(損益分岐点分析・限界利益分析)に毒された人たちは〔図表 5〕を見て、「8四半期ではなく、4四半期の短期利益計画に限定すべきだ」と主張するだろう。

企業活動は複利計算構造を内蔵するにもかかわらず、それを単利計算構造で解き明かそうとするから、「4四半期に限定」などといった発想が生まれる。それはあまりに近視眼的だ。タカダ式操業度分析では、8四半期の「長期データ」でも有効である。

また、〔図表 5〕で8四半期のデータを展開するからこそ、「量産効果の底」となる予算操業度点Cを浮かび上がらせることもできるのだ。

なお、この予算操業度点は、平均費用が最小となるところである。これについて、『クルーグマン・ミクロ経済学』257ページでは、「損益分岐価格」として説明しているので注意してほしい。

損益が分岐するのは本来、「売上高線と総コスト線とが交差するところ」であるべきだ。〔図表 5〕であれば、損益操業度点Bと収益上限点Dになる。

ところが、クルーグマン教授は〔図表 5〕の点Bや点Dではなく、平均費用が最小となる点Cで「企業の利潤はゼロになる」と定義している。経済学を学ぶにあたっては、くれぐれも注意してほしい。

これも重ねて注意してほしいのだが、経済学は、総コスト曲線を2次関数または3次関数で描く(2次関数はヴァリアン『入門ミクロ経済学/原書第5版』324頁、3次関数は『スティグリッツ・ミクロ経済学第4版』189頁220頁を参照)。

筆者のように「自然対数の底e」を用いた複利関数で総コストを描こうとする経済学者は、古今東西、誰一人として存在しない。ましてや、会計学者にもいない。これも気をつけてほしい事項である。

失礼ながら、会計学者が説く1次関数や、経済学者が説く2次関数・3次関数では、「企業の経営戦略」を読み解くことはできない。

例えば、第136回コラム(富士通編)では、日々複利計算構造を備えたタカダ式操業度分析を駆使して、富士通のセグメントにはスクラップ・アンド・ビルドが必要であることを説いた。その2週間後に、富士通が半導体事業から撤退する可能性が報道された(日本経済新聞、2014年7月18日と19日)。

富士通は即日この報道を否定したが(お知らせ)、その後の富士通株は逆行高となり、6年ぶりの高値となっている。

筆者は何らのインサイダー情報も入手していない。それでも企業の経営戦略を、事前に予測できるのが、「日々複利の計算構造」を備えたタカダ式操業度分析の威力である。

パソナよりもテンプのほうが

効率性が高かった

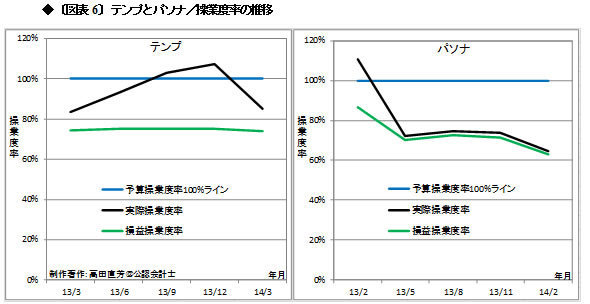

〔図表 5〕のタカダ式操業度分析(静態図表)では、2期間(8四半期)を展開させた。この静態図表はもちろん、1期間(4四半期)で展開させることも可能だ。1期間でタカダ式操業度分析を展開させた場合でも、予算操業度点や損益操業度点の本質に変わりはない。

そこで、〔図表 5〕の横軸上にある予算操業度売上高を1期間ごとに求めてこれを100%と置き、実際売上高の移動平均と、損益操業度点の下における売上高とを百分率に置き換えて、次の〔図表 6〕を作成した。

タカダ式操業度分析は筆者オリジナルの理論なので、世にあるアナリストやMBAホルダーたちが何万人と束になってかかってこようとも、タカダ式操業度分析を用いた〔図表 6〕を描くことはできない。特にこの図表の特徴は、人材派遣の最大の経営資源である「ヒトの稼働率」を測定できる点にある。

〔図表 6〕左図のテンプの場合、黒色の実線で描かれた実際操業度率(予算操業度売上高に対する実際売上高の比率)が、80%~110%の間で推移している。テンプは現有の経営資源のもとで、規模の経済(量産効果)を十分に発揮しているといえる。

なお、〔図表 5〕や〔図表 6〕は、筆者が独自に開発した原価計算システム&管理会計システム「公認会計士高田直芳の原価計算&管理会計システムVer.7」で標準搭載しているものである。筆者のホームページでは、DEMO版(サンプル版)を公開している。

人材派遣業界が陥る

「囚人のジレンマ」

〔図表 6〕右図のパソナの場合、黒色の実線で描かれた実際操業度率は70%程度のところにある。そのすぐ下に、緑色で描かれた損益操業度率がある。人材不足が慢性化して賃金コストが上昇するならば、赤字決算に転落しかねない危うさが、パソナにはある。

〔図表 4〕では、収益性(売上高営業利益率)の点でテンプに劣るパソナは、効率性(総資本回転率)で何とか凌ぐ姿を浮かび上がらせた。ところが〔図表 6〕を見ると、稼働率の面でも、パソナはテンプに劣る姿が浮かび上がる。両社の業績には、かなりの差がついている、といえるだろう。

パソナも手をこまぬいているわけではない。「時の政権」に近しい人物を取締役会長にすえているのは、そのネームバリューを利用して巻き返しを図っている、とも読める。

テンプにしろパソナにしろ、市場(地域でもよい)に1社しか存在しなければ、その企業が儲けを総取りする。しかし、儲けを嗅ぎつけた他社は、確実にその市場(地域)に参入してくる。それが資本主義だ。

派遣市場がこれからも拡大するのであれば、各社の儲けが減ることはない。しかし、人材派遣会社が乱立すれば、顧客企業の奪い合いとなり、人材派遣各社の儲けは逆に少なくなる。これが経済学で有名な「囚人のジレンマ」だ。

〔図表 6〕で説明するならば、黒色で描いた実際操業度率は今後、「囚人のジレンマ」によって右肩下がりになる可能性がある。

そうしたジレンマを抱えつつ、筆者の周辺ではいまも、人材派遣会社がどんどん増えている。なぜだか考えたことがあるだろうか。

派遣社員一人ひとりの立場で考えれば、正社員に比べてその地位や収入は不安定だ。ところが、その数を束ねる者(人材派遣会社)の収入は安定する。これを「胴元ビジネスモデル」という。コンビニなどのフランチャイズ制度も、胴元となった企業に、多くの儲けが集中する。

〔図表 4〕を見ると、パソナの売上高営業利益率は低位にあるが、赤色の点は一つとして横軸を下回ることがない。しっかりとした儲けが確保されているようだ。薄利といえども、M&Aなどによって「規模の経済」を追い求めれば、懐に入ってくるキャッシュの絶対額は大きくなる。

人に使われているのでは、儲けが少ない。胴元となって人を使ってこそ、大きな儲けが生まれる。人材派遣会社の看板を見て、ふとそんな思いが心をよぎる。