総合【リクルートホールディングス】 キャッシュフローを向上させさらなるM&Aで成長狙う

昨年秋、上場を果たしたリクルートホールディングスはM&Aによる成長戦略を打ち出した。独自の経営ノウハウと企業文化の輸出で買収企業の価値向上に取り組む。

上場からわずか3カ月──。1月14日、リクルートホールディングスは約360億円を投じて豪州の人材派遣会社2社を買収すると発表した。

リクルートといえば昨年10月に上場を果たしたばかり。創業から55年たった“異例の上場”は世間の耳目を集め、現在、時価総額は2兆円を超える。

上場に際し打ち出したのが、M&Aを駆使し、2020年に人材サービスで世界トップになること。その上で、海外事業の割合を現状の20%台から50%に引き上げることを目指している。電光石火の買収はその第一歩というわけだ。

というのも、国内市場は労働人口の減少により、大きな成長は望めない。他方、世界には40兆円を超える人材派遣市場があり、開拓余地があるとにらんでいる。

「人材サービスは地域に根差したビジネス。だから地場企業を買収していく。統合・合併や社名変更はせずに、リクルートのノウハウを提供することで業績を上げ、世界基盤をつくっていく」と峰岸真澄社長は語る。

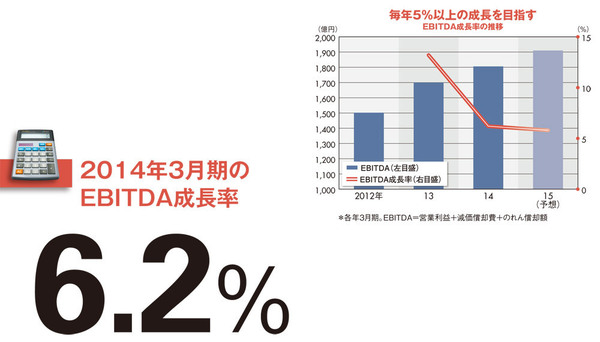

その際、最も重要視している経営指標がキャッシュフローの創出能力を測るEBITDA(営業利益に減価償却費とのれん償却額を足し合わせたもの)だ。

人材派遣ビジネスは世界的に“売り上げ至上主義”だが、リクルートは一線を画す。M&Aを重ねるためには資金を蓄える必要があるからだ。加えて、会計基準の違いから、EBITDAの方が海外投資家に分かりやすいというメリットもある。

峰岸社長のコミットメントは毎年、EBITDAを5%前後~10%近く伸ばすことだ。14年3月期のEBITDA成長率は6.2%。これを達成するため売上高に対するEBITDAの割合(売上高EBITDA率)を高めている。事実、人材派遣事業は世界の競合を上回る5.7%だ。

10年に買収した米国の人材派遣会社CSIも、買収前に0.5%だった売上高EBITDA率を10%にまで高めている。

成果を収めた秘密の一つが、「ユニット経営」だ。組織を地域や職種などで細かなユニットに分け、その責任者に目標となる売上高EBITDA率を与える。達成のためのプロセスは自由で、端的にいえば、現場への徹底した権限委譲である。

少人数のユニットで従業員が主体となって利益が出る方法を考え抜くため、オフィスの固定費の削減や人件費カットといったコストダウン策から、ヘルスケア系など粗利益の高い分野に営業先をシフトさせるなど戦略的な策まで、さまざまな案が生まれる。

もう一つのキーワードが、「リクルート文化」の導入。優秀なチームや人材を表彰したり、知識や技術をケーススタディ化し皆で共有したりして、社員のモチベーションを高める。

つまり、社員の主体性を重んじることで企業を活性化させるリクルート流ノウハウを、買収した企業にも移植し、売上高EBITDA率を改善させているのだ。

米企業の買収でIT開発拠点を新設

人材採用に追い風

一方、リクルートで忘れてはならないのは、ゼクシィやスーモ、じゃらん、リクナビなど複数の情報サービスを展開するメディア事業だ。こちらの売上高EBITDA率も25~30%を確保する方針。喫緊の課題はIT強化だ。

紙媒体では圧倒的な地位を築いたもののネット上では強力なライバルが多数おり、2番手以降に甘んじているサービスも少なくない。

そこでリクルートは、買収した海外企業をうまく活用している。

12年に買収した世界最大の求人情報検索サイトを手掛ける米インディードと共同で、東京・恵比寿に新しく「エンジニアハブ」と呼ばれるIT開発・人材育成拠点を設けた。

これが、「シリコンバレーでなくても世界トップのIT技術開発に携われる」と呼び水となって優秀なエンジニアが続々と集まっており、「劇的に採用レベルが上がっている」(幹部)という。

また、インディードの技術を、他の情報サービスにも活用。例えばホットペッパーグルメでは、ネットで予約可能な飲食店を3万3000店に急拡大させている。

「中期的には7000億円のM&A余力がある」と言う峰岸社長は、常に100社以上のターゲットがあると明かす。

とはいえやみくもに買収するのではなく、リクルート流ノウハウを理解してもらうため、買収企業との相性の見極めには相当なパワーをかけているという。

例えば、今回の豪州企業の買収を手掛けたチーム責任者には、リクルートが過去に買収した企業の英国部門トップを充てた。“買われた側”の立場でリクルート流のメリットを説明するためだ。

15年3月期のEBITDAは過去最高の1900億円を超える見込み。買収企業のバリューアップと既存事業へのシナジーをいかに創出できるかが成長の鍵を握る。