組織・制度難解になりがちな「ROICの考え方」を 現場社員に伝えるためにオムロンがしてきたこと

「資本コスト」「コーポレートガバナンス改革」「ROIC」といった言葉を新聞で見ない日は少ない。伊藤レポートやコーポレートガバナンス・コード発表以来、企業には「資本コスト」を強く意識した経営が求められている。

では、具体的に何をすればいいのか。どの経営指標を採用し、どのように設定のロジックを公表すれば、株主や従業員が納得してくれるのだろうか?

そこで役立つのが『企業価値向上のための経営指標大全』だ。「ニトリ驚異の『ROA15%』の源泉は『仕入原価』にあり」「M&Aを繰り返すリクルートがEBITDAを採用すると都合がいいのはなぜか?」といった生きたケーススタディを用いながら、無数の経営指標の根幹をなす主要指標10を網羅的に解説している。すでに役員向け研修教材として続々採用が決まっている。

そんな『経営指標大全』から、その一部を特別に公開する。

コーポレートガバナンス・コード以前から

ROICを重視しているオムロン

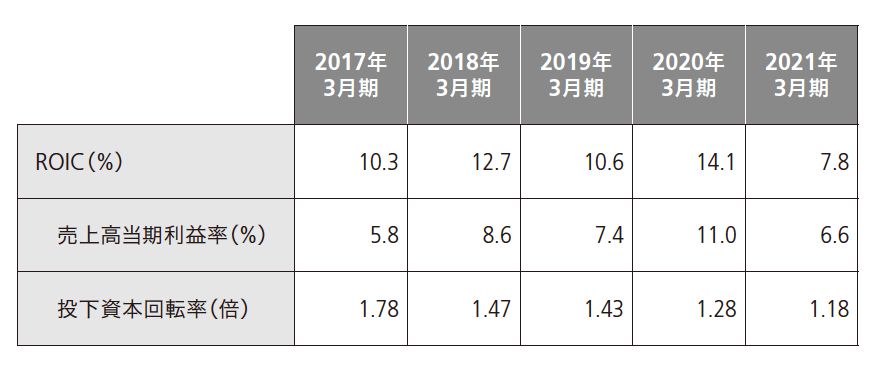

ROICを経営指標として長きにわたり掲げる日本企業で、もっとも著名な企業の1社はおそらくオムロンであろう。オムロンは2014年3月期よりROIC経営を正式に標榜し、各事業に対して、資本コスト以上の継続的達成を求め続けている。コーポレートガバナンス・コード(以下、CGコード)や伊藤レポートによって、一連の資本コスト重視の経営が国内企業に広がる以前からということになる。

オムロンの統合レポート2020には41か所、統合レポート2021には48か所にわたってROICの文字が登場しており、オムロンの一貫したROIC経営は継続している。その中で、取締役執行役員専務CFO兼グローバル戦略本部長は、オムロンのROIC経営について以下のように語っている(*1)。特に、全社の想定資本コスト6%と、事業ユニットに課す資本コスト10%の違いについて着目して欲しい。このように事業ユニットがコントロールできないもの(スタッフ部門など)は無理に配賦せず、代わりに目標値を高く設定するアプローチは有効である。

事業部門は常にプレッシャーを感じているでしょうが、ROICを共通言語とした議論を毎年繰り返す中で、「この事業の問題は自分たちで十分解決できる」、「どこかと提携する」、もしくは「譲渡するのが賢明である」といった冷静かつ現実的な意見が自然に出てきます。さらに、全社のポートフォリオの視点から、「制御機器事業とヘルスケア事業を中核事業として注力すべきである」、「社会システム事業は環境事業と一緒になってソリューションビジネスを開発しよう」、「電子部品事業は収益構造を高めるために生産拠点の機能集約を進めよう」といった事業のリポジショニングや組織再編などが検討されるようになります。

2020年度は、2019年度と比べて投資領域(S領域)が3ユニット増加し、収益構造改革領域(C領域)が4ユニット減少するなど、事業ユニットの評価が前年度から大きく改善しました。今後も、ROICを共通言語に事業部門との議論を深めることで、より強くしなやかなポートフォリオの構築に取り組んでいきます。

なお、2021年度からは想定資本コストを従来の6%から5.5%に変更していますが、各事業に課すハードルレートは10%のまま踏襲します。引き続き、ROICの改善と資本コストの低減によって、企業価値の向上を目指していきます。

「ROIC経営」を実現させるための

2つの取り組み

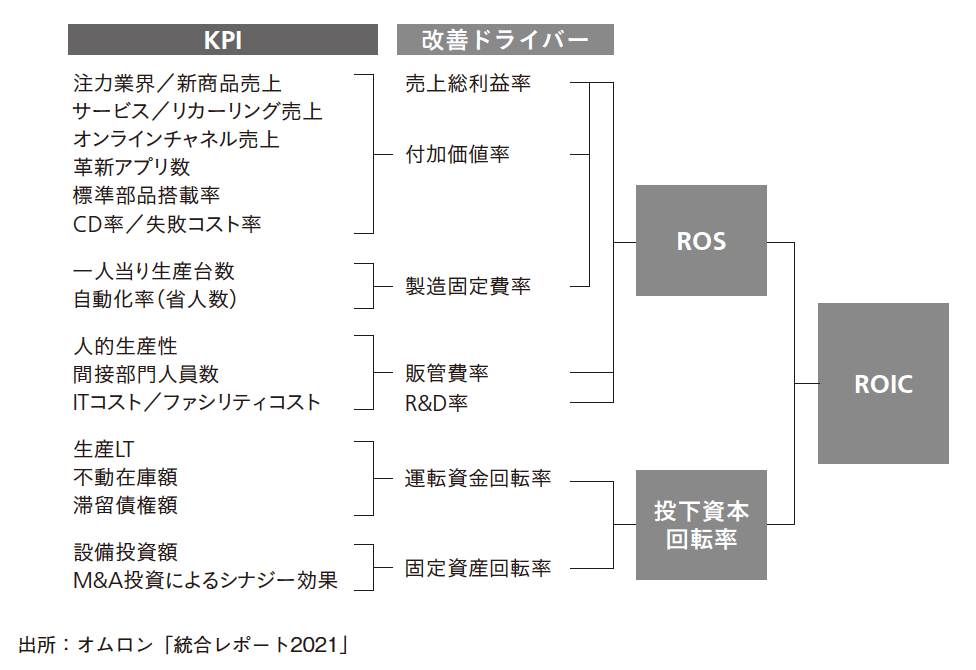

オムロンのROIC経営は、「ROIC逆ツリー展開」と「ポートフォリオマネジメント」という大きく2つの取り組みで成り立っている(図表2)。

ROIC経営実現のための取り組み1

ROIC逆ツリー展開

オムロンによれば、ROICが部門レベルのKPIに向かってトップダウンで設定されるのではなく、現場レベルのKPIからのボトムアップによってこそ、ROIC経営が実現すること、すなわち逆ツリーであることが重要であるという。

ROICの計算式は各社オリジナルでかつ複雑な場合も多い。ROICを売上高利益率と投下資本回転率に分解しただけでは、一人一人の社員までROIC経営を浸透させ、具体的なアクションに導くことは容易でない。見せ方によっては、本部から押し付けられた難解な経営指標と受け取られてしまう。

ROICを逆ツリーで示すことによって、各事業の構造・課題に応じた、ROIC改善の強化項目(ドライバー)とそれらを強化・改善するためのアクション、KPIの設定が起点であることが明確になる。

オムロンの逆ツリーにあるような、注力業界/商品売上、自動化率(省人数)や不動在庫額と言われれば、現場の社員一人一人が誇りと気概を持って取り組むことのできる現場の経営指標であろう。オムロンのROIC逆ツリーへの取り組みは、経営戦略部門や財務部門の数字合わせではなく、現場レベルの愚直なPDCA活動によってこそ、ROIC経営が実現できることを示している。

ROIC経営実現のための取り組み2

ポートフォリオマネジメント

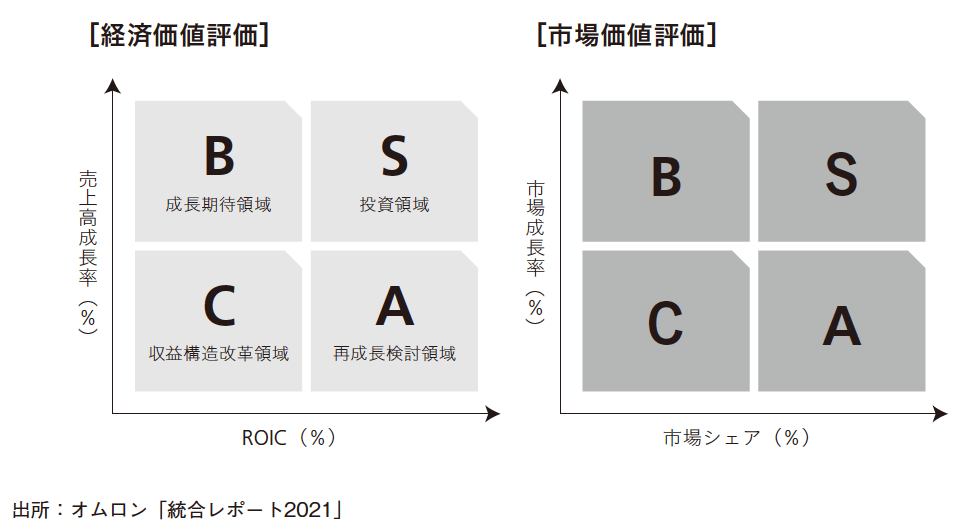

ポートフォリオマネジメントについては、経済産業省の事業再編実務指針とまったく同様の取り組みである。というより、オムロンの取り組みを経済産業省が参照しながらポートフォリオ最適化のための実務指針をとりまとめた、と言っても過言でない。実際に経済産業省の実務指針の資料では、オムロンを取り組み事例の1つとして、何度も言及している。

オムロンは、限られた資源を最適に配分するために、「経済価値評価」だけではなく、「市場価値評価」も行うことで、各事業ユニットの成長ポテンシャルを見極められ、より最適な資源配分を可能にするとしている(図表3)。

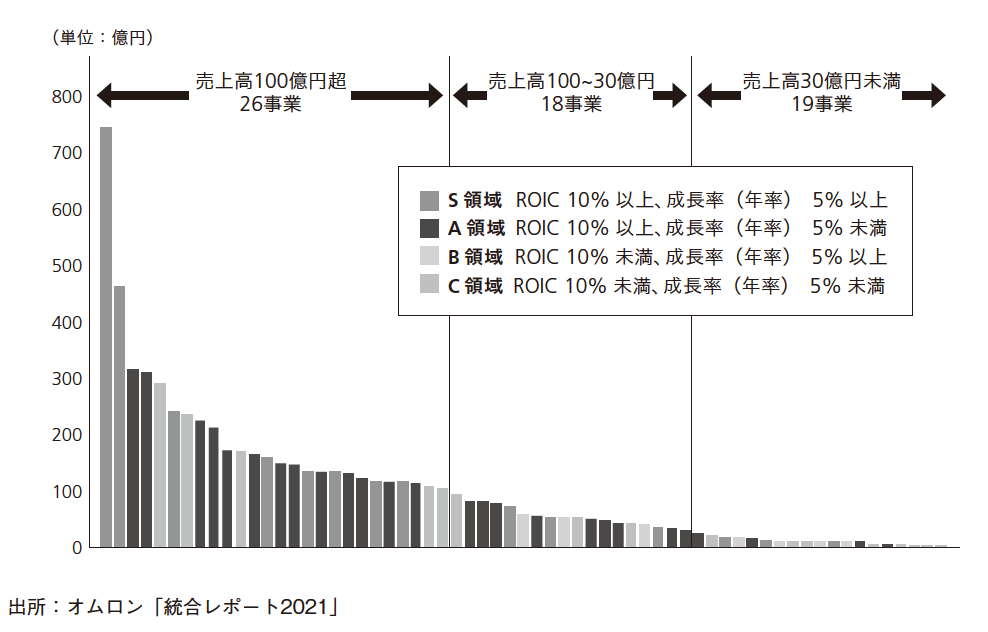

また、図表4によると、オムロンは63の事業ユニットについてROICの算出を行っていることがわかる。売上高の規模によらず、4象限フレームワークに満遍なく事業ユニットが存在していることも読み取れよう。

オムロンは『統合レポート2015』の中で下記のように述べている(*2)。

ROICの概念を頭で理解できても、取り組みは個別最適や縮小発想になりがちである。こうした活動は単純に知識を伝えるものではなく、伝えた知識をベースに改善のアイデアを現場でともに考え、発展させることを意図したものである。

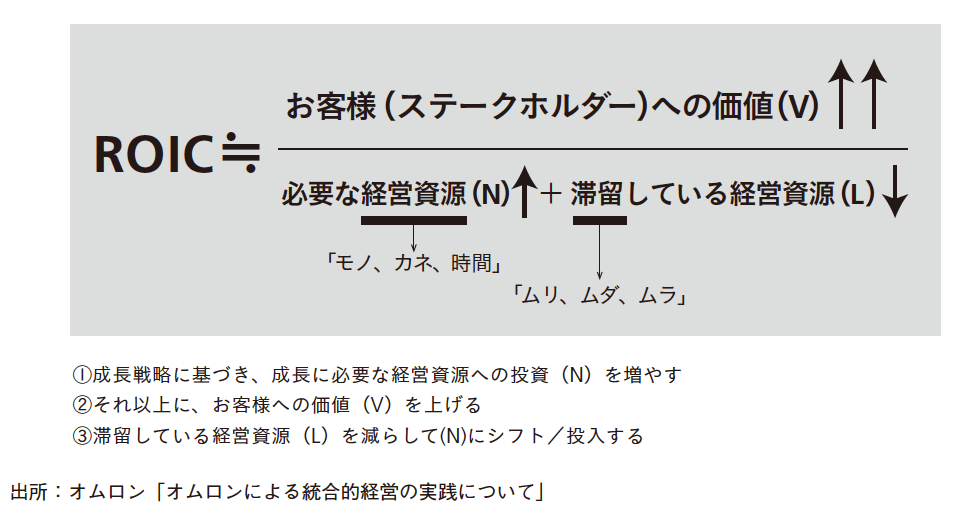

また、ROICの難解な計算式を社員に理解してもらうため、オムロンの社憲にある「われわれの働きでわれわれの生活を向上しよりよい社会をつくりましょう」を具現化するものがROICであることを示す翻訳式を策定した(図表5)。これにより、ROICは唐突にあらわれた経営指標ではなく、会社創業以来オムロンが大切にしてきた社憲を遂行するための経営指標であることの浸透を図っている。

オムロンによる、ROIC道場、伝道師、翻訳式といった一連の取り組みは、ROIC経営を社員一人一人が理解し、納得し、行動してもらうことがいかに重要であり、またいかに容易でないかを物語っていよう。

これは決してROICに限定した話ではない。経営指標を構築することも大切だが、それをいかに社員一人一人による現場レベルでの活動によって実現するのか。言わば、Post KPI Setting Activities(KPI設定後の企業活動)には、さらに何重にも高いハードルが待ち受けていることを、KPIの設定側も理解しておくことが肝要である。オムロンによる各種の取り組みは、そうした課題への示唆を与えてくれるものであろう。

(本稿は、『企業価値向上のための経営指標大全』から一部を抜粋・編集したものです)